央行大幅“降息”,房貸LPR要不要轉(zhuǎn)?

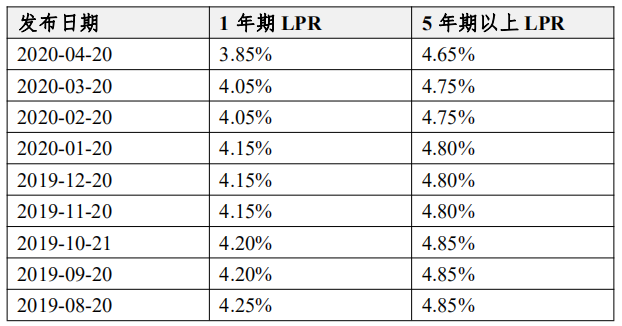

2020年4月20日,全國(guó)銀行間同業(yè)拆借中心公布了最新貸款市場(chǎng)報(bào)價(jià)利率(LPR),其中1年期LPR由上月的4.05%下調(diào)至3.85%,5年期以上LPR由4.75%下調(diào)至4.65%。這是年內(nèi)LPR第二次下降,降幅為去年8月LPR改革以來(lái)最大的一次,符合市場(chǎng)預(yù)期。

根據(jù)中國(guó)人民銀行公告〔2019〕第30號(hào)文規(guī)定,為深化利率市場(chǎng)化改革,進(jìn)一步推動(dòng)貸款市場(chǎng)報(bào)價(jià)利率(LPR)運(yùn)用,存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換為L(zhǎng)PR。

1、LPR是什么

提及LPR,不少人表示“一頭霧水”,它的英文全稱(chēng)為L(zhǎng)oan Prime Rate,簡(jiǎn)稱(chēng)LPR,為貸款市場(chǎng)報(bào)價(jià)利率。2019年8月17日,央行發(fā)布“2019第15號(hào)公告”,公告稱(chēng),中國(guó)人民銀行決定改革完善貸款市場(chǎng)報(bào)價(jià)利率(LPR)形成機(jī)制。央行為提高貸款市場(chǎng)報(bào)價(jià)利率的代表性,貸款市場(chǎng)報(bào)價(jià)利率報(bào)價(jià)行類(lèi)型在原有的全國(guó)性銀行基礎(chǔ)上增加城市商業(yè)銀行、農(nóng)村商業(yè)銀行、外資銀行和民營(yíng)銀行,目前由原來(lái)的10家擴(kuò)大至18家。將貸款市場(chǎng)報(bào)價(jià)利率由原有1年期一個(gè)期限品種擴(kuò)大至1年期和5年期以上兩個(gè)期限品種。貸款市場(chǎng)報(bào)價(jià)利率報(bào)價(jià)行于每月20日(遇節(jié)假日順延)9時(shí)前,按公開(kāi)市場(chǎng)操作利率(主要指中期借貸便利利率(MLF))加點(diǎn)形成的方式,向全國(guó)銀行間同業(yè)拆借中心報(bào)價(jià)。全國(guó)銀行間同業(yè)拆借中心按去掉最高和最低報(bào)價(jià)后算術(shù)平均的方式計(jì)算得出貸款市場(chǎng)報(bào)價(jià)利率。自2019年8月20日起,全國(guó)銀行間同業(yè)拆借中心于每月20日(遇節(jié)假日順延)9時(shí)30分公布貸款市場(chǎng)報(bào)價(jià)利率,公眾可在全國(guó)銀行間同業(yè)拆借中心和中國(guó)人民銀行網(wǎng)站查詢(xún)。

簡(jiǎn)單來(lái)說(shuō),LPR是中國(guó)人民銀行授權(quán)全國(guó)銀行間同業(yè)拆借中心綜合18家具有代表性的商業(yè)銀行市場(chǎng)報(bào)價(jià),形成的貸款市場(chǎng)報(bào)價(jià)利率,于每月20日(遇節(jié)假日順延)對(duì)外公布一次,目前包括1年期、5年期以上兩個(gè)品種。以商業(yè)性個(gè)人住房貸款為例,LPR改革之前,購(gòu)房貸款利率參照的是央行規(guī)定的貸款基準(zhǔn)利率;LPR實(shí)施后,房貸利率不再由央行直接制定而是更為市場(chǎng)化,由目前18家利率報(bào)價(jià)銀行各自報(bào)出1年期和5年期以上貸款利率后,去掉極端值計(jì)算得出平均價(jià)LPR,作為定價(jià)基準(zhǔn)。改革后,讓市場(chǎng)來(lái)引導(dǎo)貸款利率走向。

2、如何辦理呢

各銀行金融機(jī)構(gòu)會(huì)利用官方網(wǎng)站和網(wǎng)點(diǎn)公告、電話、短信、郵件和手機(jī)銀行等渠道通知存量浮動(dòng)利率貸款客戶(hù)。

以工行為例,該行目前提供手機(jī)銀行、智能柜員機(jī)、短信銀行等多種受理渠道。疫情期間,建議借款人通過(guò)手機(jī)銀行辦理,如果確實(shí)需要線下辦理,建議等到疫情結(jié)束后。

從線上辦理渠道看,借款人可登錄工行手機(jī)銀行APP,按照“利率基準(zhǔn)轉(zhuǎn)換”路徑點(diǎn)擊,按提示操作辦理即可。

3、辦理期限

根據(jù)中國(guó)人民銀行公告〔2019〕第30號(hào)第二條,辦理期限自2020年3月1日開(kāi)始,原則上應(yīng)于2020年8月31日前完成。

需要注意的是定價(jià)基準(zhǔn)只能轉(zhuǎn)換一次,轉(zhuǎn)換之后不能再次轉(zhuǎn)換。

4、LPR怎么轉(zhuǎn)

共有兩種方式,一轉(zhuǎn)為固定利率;二轉(zhuǎn)為L(zhǎng)PR浮動(dòng)利率,其中轉(zhuǎn)為浮動(dòng)利率又根據(jù)重定價(jià)日的不同分為兩種形式,一是定價(jià)日維持原合同不變(多數(shù)為1月1日),二是重定價(jià)日為貸款發(fā)放日對(duì)應(yīng)日。重定價(jià)周期(即調(diào)整頻率)通常為一年。

舉例說(shuō)明:

假設(shè)小王原來(lái)的房貸利率是基準(zhǔn)利率4.90%(五年以上貸款利率,2015年10月24日標(biāo)準(zhǔn)),上浮10%,現(xiàn)行利率為5.39%(4.90%×110%),貸款行為工商銀行。

4.1轉(zhuǎn)固定利率

利率一直為5.39%,直到貸款還完。

4.2轉(zhuǎn)LPR

先算出改革前利率(5.39%)與去年12月的LPR(4.80%)的“差值”,即0.59%(即圖中59.0個(gè)基點(diǎn),1個(gè)基點(diǎn)為0.01%),再把重定日實(shí)行的LPR與這個(gè)“差值”求和,就是小王的新利率。

如果小王重定日選擇維持原合同不變(原合同為1月1日),那么小王執(zhí)行新利率的時(shí)間為2021年1月1日,假設(shè)2020年12月21日實(shí)行的LPR為4.75%,那么小王執(zhí)行的新利率為5.34%(4.75%+0.59%),直到2022年1月1日再調(diào)整。

如果小王重定日選擇貸款發(fā)放日對(duì)應(yīng)日(貸款發(fā)放日為6月14日),那么小王在2020年6月14日即開(kāi)始執(zhí)行新利率,假設(shè)2020年5月20日發(fā)布的5年期以上LPR為4.60%,那么小王執(zhí)行的新利率為5.19%(4.60%+0.59%),直到2021年6月14日再調(diào)整利率。

所以,如果LPR長(zhǎng)期下行,小王選LPR,房貸利率就會(huì)越來(lái)越低。如果LPR上行,高于4.80%,小王的房貸利率就會(huì)比改革前高。

圖1:選擇固定利率

圖2:選擇LPR浮動(dòng)利率,重定價(jià)日為1月1日(原合同規(guī)定日)

圖3:選擇LPR浮動(dòng)利率,重定價(jià)日為貸款發(fā)放日(本例為6月14日)

5、哪些可以轉(zhuǎn)?哪些暫時(shí)不能轉(zhuǎn)?

可轉(zhuǎn):

所有按照央行基準(zhǔn)利率定價(jià)的存量浮動(dòng)利率個(gè)人貸款。即2020年1月1日前已發(fā)放,或者已簽訂合同但未發(fā)放的貸款(2020年1月1日以后的都按LPR簽)。

不可轉(zhuǎn):

政策性的公積金個(gè)人住房貸款(包括組合貸款中的公積金部分);固定利率貸款。

兩者均可:

已處于最后一個(gè)重定價(jià)周期的存量浮動(dòng)利率貸款。

值得注意的是,此次轉(zhuǎn)換工作并不局限于房貸,還涵蓋企業(yè)貸款、個(gè)人消費(fèi)貸款等。存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換為L(zhǎng)PR,除商業(yè)性個(gè)人住房貸款外,加點(diǎn)數(shù)值由借貸雙方協(xié)商確定。

6、轉(zhuǎn)固定還是LPR

是選擇轉(zhuǎn)LPR還是轉(zhuǎn)固定利率,兩種轉(zhuǎn)換方式各有優(yōu)勢(shì),具體如何選擇取決于借款人自己的判斷,特別是對(duì)未來(lái)利率走勢(shì)的判斷。如果你認(rèn)為未來(lái)LPR會(huì)下降,那么轉(zhuǎn)換為參考LPR定價(jià)會(huì)更好;如果認(rèn)為未來(lái)LPR可能會(huì)上升,那么轉(zhuǎn)換為固定利率就會(huì)有優(yōu)勢(shì)。

我們認(rèn)為L(zhǎng)PR是下行態(tài)勢(shì)的。有以下幾個(gè)理由:

(1)央行副行長(zhǎng)劉國(guó)強(qiáng)2月27日在支持中小微企業(yè)發(fā)展和加大對(duì)個(gè)體工商戶(hù)扶持力度有關(guān)情況舉行發(fā)布會(huì)上表示,要繼續(xù)推進(jìn)LPR改革,引導(dǎo)整體市場(chǎng)利率和貸款利率下行。

(2)全球及國(guó)內(nèi)經(jīng)濟(jì)承壓較大,需要降息刺激經(jīng)濟(jì)。多國(guó)已進(jìn)入負(fù)利率時(shí)代,比如丹麥已經(jīng)推出了固定利率0%的20年期貸款。

(3)從2019年中開(kāi)始,LPR的錨MLF利率就已經(jīng)出現(xiàn)明顯下調(diào)信號(hào),今年2月17號(hào),MLF利率又下調(diào)了10個(gè)點(diǎn),4月15日,MLF下行20個(gè)基點(diǎn)。

(4)4月17日召開(kāi)的政治局會(huì)議稱(chēng),穩(wěn)健的貨幣政策要更加靈活適度,運(yùn)用降準(zhǔn)、降息、再貸款等手段,保持流動(dòng)性合理充裕,引導(dǎo)貸款市場(chǎng)利率下行,把資金用到支持實(shí)體經(jīng)濟(jì)特別是中小微企業(yè)上。